让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开端:华尔街见闻

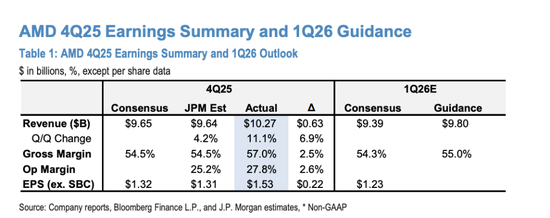

AMD最新发布的2025年第四季度财报虽在营收上超出阛阓预期,但其背后亮眼的数字并未能皆备覆没华尔街的疑虑。中枢在于,公司运营开销超出预期,合手续限制着盈利才略的开释,阛阓正将照管焦点转向其能否鄙人半年凭借机架界限AI产物齐全重要性打破。

据摩根士丹利、高盛等多家华尔街投行分析,AMD第四季度齐全营收103亿好意思元,同比增长34%,环比增长11%,显耀卓绝阛阓遍及预期的96.7亿好意思元。然而,阛阓以为这一功绩中包含了约3.9亿好意思元的一次性脱落销售收入,剔除此成分后,其营收增长践诺仅略高于功绩指导的上限。

功绩增长的中枢驱能源还是数据中心业务,该部门四季度收入达53.8亿好意思元,环比增长24%。值得防护的是,若剔除前述一次性收入,其环比增速将降至约15%。其中,办事器CPU业务受AI需求推动,环比增长约10%,创下历史新高;数据中心GPU收入则环比劲增约40%至27.5亿好意思元,主要收货于新一代MI355X产物的产能合手续擢升。

尽管业务发达强健,但高于预期的运营开销成为多家机构研报中的共同照管点,阛阓担忧这将连续限制其运营杠杆的改善空间。现在,投资者正期待公司解决层容许的、将于下半年放量的机架界限AI产物,能成为推动盈利才略践诺性擢升的重要催化剂。

一季度指导好于预期,但运营开销激励照管

AMD对2026年第一季度的功绩指导高慢,其营收远景优于阛阓共鸣。公司估量季度营收约为98亿好意思元,高于阛阓预期的94亿好意思元,尽管这较前一季度环比着落约5%。分业务来看,数据中心业务估量将齐全环比增长,其中办事器CPU收入有望在传统淡季齐全双位数增长,而数据中心GPU收入在剔除特定成分影响后估量将环比合手平至小幅增长。

然而,激励阛阓照管的是其本钱司法问题。公司指导的运营开销达30.5亿好意思元,显耀高于阛阓预期的29.4亿好意思元。这已是其运营开销连续多个季度超出预期。高盛分析师James Schneider在其证明中指出,AMD上一季度运营开销已达30亿好意思元,远高于此前28.2亿好意思元的指导中点,并强调公司将连续增多干涉以补助其在AI系统与软件领域的政策投资,估量2026年下半年运营开销还将出现显耀的环比增长。

与此同期,公司给出的毛利率指导虽小幅高于预期,但其55%的水平中包含约1亿好意思元此前预留库存的销售收益,这在一定程度上收缩了该主见的“含金量”。

MI455系列按推断打算鼓励,长久增长标的不变

尽管靠近短期的运营驱散挑战,AMD再次向阛阓明确了其基于MI455系列GPU的下一代机架级AI产物的时辰表与阛阓预期。公司说明,该产物将按原推断打算于2026年第三季度运转向客户请托,并将在第四季度齐全更大界限的收入爬坡,以此挑剔了近期对于产物可能宽限的阛阓神话。

解决层进一步线路了重要客户部署经由,包括OpenAI估量将在本年下半年运转部署基于MI-4XX架构、总容量达1吉瓦(GW)的AI算力集群,而甲骨文的关联部署也细目将于2026年及之后持续启动。基于此,公司对齐全数据中心GPU收入在2027年达到“数百亿好意思元”的标的保合手高度信心,并估量翌日三到五年内,数据中心业务年增长率将高出60%,带动公司全体收入的复合年增长率达到约35%。

摩根士丹利分析师Joseph Moore指出,尽管存在短期一次性成分的扰动,但办事器CPU在传统淡季依然齐全增长,这为全年功绩提供了积极信号。他同期强调,AMD在多个主要云计较阛阓已达到大宗份额地位,这一结构性上风对其翌日竞争状况极为成心。

其他业务休戚各半,PC本钱压力露馅

客户端业务第四季度录得31亿好意思元收入,环比增长13%,主要收货于高端产物组合的改善与阛阓份额的擢升。然而,解决层对2026年该业务远景合手严慎意见,估量个东说念主电脑阛阓将靠近重要元器件本钱高涨的压力,这可能使下半年阛阓需求低于传统季节性水平。摩根大通公共讨论团队预测,2026年公共个东说念主电脑出货量或同比着落约9%。

游戏业务第四季度收入为8.43亿好意思元,环比大幅着落35%,主要因索尼和微软为应付沐日季需求,已于第三季度完成主机半定制芯片的谀媚备货,导致本季度关联收入当然回落。由于新一代旗舰游戏主机估量在2027年推出,该业务在2026年估量将难以齐全增长。

镶嵌式业务在第四季度发达出积极复苏迹象,收入达9.5亿好意思元,环比增长11%,并齐全自2023年6月以来的初次同比正增长。解决层估量该业务将在2026年全年齐全增长,主要动因在于渠说念库存已基本消化结束,工业、汽车及通讯等多个末端阛阓需求正徐徐回暖。

投行保管严慎态度,估值已较充分

面对AMD最新公布的功绩与预测,多家主要投行保管了中性评级。各家机构不雅点均指出,AMD虽具增长后劲,但刻下估值已对此有所体现,且短期运营驱散是中枢制约成分。德融会银行分析师Ross Seymore以为,公司的慎重推论与长久增长期景已在刻下股价中取得充分反应。

摩根大通分析师Harlan Sur强调,在AMD或者于2026年下半年展示出显明的运营杠杆改善之前,开销问题将合手续对股价造成压制。高盛已将2026-2028年的每股收益预期平均下调4%,主因收入增长预期被更高的运营开销所对消;摩根士丹利也大幅上调了全年运营开销预期。

投行共鸣以为,AMD在办事器CPU与客户端阛阓的地位踏实,数据中心GPU业务的长久后劲可不雅。然而,对于其行将推出的机架级AI产物的推论风险、潜在的客户谀媚度问题,以及短期内可见的运营杠杆不及实盘配资在股票交易记录中如何体现,还是阛阓的主要担忧。在MI450/Helios等新产物评释其阛阓给与度并带动盈利才略改善之前,公司股价或难以齐全显耀打破。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

实盘配资在股票交易记录中如何体现提示:本文来自互联网,不代表本网站观点。